Management

どうなる、インボイス制度

導入前に知っておきたい

2023.07.20

インボイス制度とは?

(1)インボイス制度の概要

いよいよ2023(令和5)年10月より「インボイス制度」が始まります。インボイスとは、そもそも請求書を意味しますが、インボイス制度では事業者が発行する請求書に消費税の適用税率や税額などについての情報を記載することが求められ、この請求書は「適格請求書」と呼ばれることになります。

モノやサービスの提供は、これを引き渡す側(売り手)と引き受ける側(買い手)によって取引が成立し、その対価として請求書が発行されます。このとき、請求書を発行する側が売り手、受け取る側が買い手になります。つまり、工事などを請け負う下請け業者は、元請け業者に対して請求書を発行する側になるため売り手となるわけです。

そして、インボイス制度が始まると、売り手のなかでも、適格請求書を発行できる事業者(インボイス発行事業者)と、消費税についての情報を請求書に記載することができない事業者に分かれることになります。

適格請求書を発行できる業者かどうかは「適格請求書発行事業者の登録申請書」を税務署に提出したかどうかによりますが、申請によってインボイス発行事業者になると登録番号が交付されます。そして、登録された事業者は必ず消費税の課税事業者となり、消費税の申告書の提出が求められます。

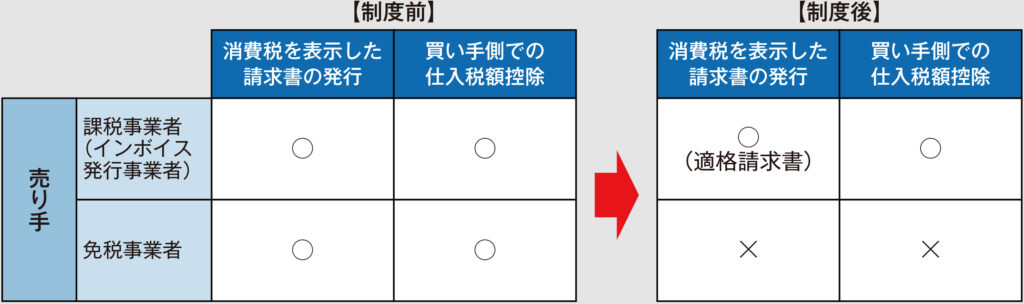

それでは、売り手側がインボイス発行事業者かどうかで、請求書を受け取る側、つまり、買い手側に、どんな影響があるでしょうか。

まず、買い手が消費税の課税事業者に該当するとき、売り手から適格請求書を受け取ると、その請求書に記載された消費税部分を申告のなかで売り上げにかかる消費税から差し引くことができます。これを「仕入税額控除」といいます。インボイス発行事業者以外の事業者から受け取る請求書には消費税についての情報の記載はないため、買い手側では仕入税額控除を適用することができません。

つまり、消費税の課税事業者である買い手が仕入税額控除を適用できるかどうかは、その支払先である売り手側がインボイス発行事業者かどうかによることになります(表1)。

(2)仕入税額控除にかかる経過措置

これまでも消費税の免税事業者であった事業者が、インボイス制度に対して何も手続きをしなければ、そのままインボイス発行事業者以外の事業者となり、適格請求書を発行することができません。そうなれば免税事業者に発注をした買い手側では仕入税額控除を適用することができないため、元請け業者が下請け業者を選定する段階で、なるべく自身が仕入税額控除を適用できるインボイス発行事業者を発注先として優先することになるでしょう。

しかし、さまざまな要因によってインボイス制度に十分に対応しきれない事業者が存在することも否めません。

そこで、こうした事業者との取引への影響に配慮し、インボイス発行事業者以外の事業者と取引をする場合でも、表2に掲げる一定の期間に応じて、それぞれに定める割合の部分を仕入税額控除として認める経過措置が講じられています。

こうした経過措置を創設することで、元請け業者が免税事業者(インボイス発行事業者以外の事業者)に発注しても、元請け業者側では仕入税額控除を適用することができるため、両者にとって、すぐさま極端に不利益を受けることはないといえるでしょう。

(3)インボイス発行事業者の登録と公表

これまで、消費税の免税事業者であっても、税抜きの本体価格に消費税の10%を上乗せして請求書を発行することが許されてきました。しかし、免税事業者にとって、その消費税部分が「益税」になっていると考えられ、これが「インボイス制度」導入へのキッカケのひとつになったといえます。

インボイス制度が始まると、適格請求書を発行することができるインボイス発行事業者と、請求書に消費税の金額を表示できない事業者に分かれます。そして、その判定を買い手側でも行えるように、インボイス発行事業者として登録した事業者は国税庁のHP上で公表されます。

インボイス発行事業者に登録すると、頭に「T」がついた13ケタの登録番号が交付されます。HP上では登録番号を入力することでインボイス発行事業者かどうかを検索することが可能で、次のような情報を閲覧することができます。

・適格請求書発行事業者の名称(氏名)と登録番号

・登録年月日(登録の取り消し(失効)があった場合には、その年月日も表示)

・本店、または主たる事務所の所在地(法人のみ。ただし、個人事業者についても主たる屋号や事務所の所在地を公表可能)

これらの登録番号は、法人の場合、マイナンバー制度が導入されたときなどに交付を受けた法人番号と同じですが、個人事業者の場合は本人のマイナンバーを公表することができないため、別途で新たな13ケタの番号が通知されることになります。

こうした登録番号は適格請求書に記載すべき項目のひとつとなり、請求書に記載された登録番号がインボイス発行事業者として登録を受けた番号かHP上で確認することができる仕組みを設けています。

個人事業者に関連するインボイス制度

(1)インボイス制度に対する特例措置

これまで、売り上げが1,000万円以下の小規模な事業者は「免税事業者」として消費税の申告は不要とされてきました。つまり、免税事業者に該当するかどうかは「売り上げ=1,000万円以下」で判定することになりますが、これはインボイス制度が始まっても変わりはありません。

しかし、買い手側となる元請け業者からの強い要望や、受注者の選定に不利を受けないためにも、インボイス発行事業者の登録を選択せざるを得なくなった事業者にとっては、納税による金銭的な負担はもちろん、消費税の申告に事務的な負担も増えることになります。

そこで、ここからは免税事業者だった事業者が、インボイス発行事業者を選択する場合の影響について確認していきます。

消費税の申告による納付税額は、売り上げにかかる消費税(仮受消費税)から、経費などにかかる消費税(仮払消費税)を差し引いた金額で計算します。そのため申告にあたっては、それぞれの消費税を集計する必要があります。これが消費税の申告では原則的な計算方法になりますが、これまで申告が不要だった免税事業者にとって、こうした事務的な負担がインボイス発行事業者への登録の妨げになっているといえます。

そこで、事務的な負担を軽減し、インボイス制度へのスムーズな移行と制度の定着化を図るため、小規模な事業者に対して特例措置が設けられています。

1.2割特例による事務負担の軽減措置

2023(令和5)年度の税制改正では、免税事業者がインボイス発行事業者としての登録を選択する場合に限り、金銭的な税負担だけではなく、事務的な負担の軽減を図るため、2023(令和5)年10月1日~2026(令和8)年9月30日を含む課税期間(個人事業者は2023(令和5)年10~12月の申告から2026(令和8)年分の申告まで)における消費税の納付額を、次のように売り上げにかかる消費税額の20%相当とする措置が講じられました。

~計算例~

・売上高 8,800,000円(税込10%)

そのうち消費税額は800,000円(=8,800,000円×10÷110)

・納付税額 800,000円×20%(一律)=160,000円

これにより、単純に売上高を計算するだけで簡便的に申告ができるため、経費などにかかる消費税を集計する事務負担が軽減されます。

また、この方法を選択するにあたって事前に届け出をする必要もなく、強制でもないため、経費などが多いときには原則的な計算方法によって申告することも選択できます。

2.一定規模以下の事業者に対する事務負担の軽減措置

食料品などに対する軽減税率制度が実施されているなかで、正確な適用税率(10%か軽減8%)を判定するため、インボイス制度では少額な取引であっても適格請求書の保存が原則となります。しかし、基準期間における課税売上高が1億円以下の一定規模以下の事業者の事務負担に配慮して、こうした事業者が支払う金額が税込1万円未満のものについては、6年間に限り、請求書を保存しなくても記帳だけで仕入税額控除を認める措置が講じられています。

これにより、一定規模以下の事業者は少額の請求書などを保存する必要がなくなるため、大量の細かい金額のレシートなどを整理する手間が省けることになるでしょう。

(2)適格請求書の保存義務

インボイス制度では、適格請求書に記載された消費税額に対し、仕入税額控除を適用することができますが、その控除を受けるための要件として適格請求書の保存が義務づけられています。

(1)の特例措置を受ける部分については、請求書の保存義務を満たさなくても問題はないといえるかもしれません。しかし、こうした措置はあくまでも消費税の申告上の特例であって、法人税や所得税では支払った部分が経費として認められるためには、請求書などを保存しておく必要があります。つまり、(1)の特例措置はあくまでも期限つきの特例であり、また、ほかの税金計算での経費性の観点からすれば、これまでと変わらずに請求書などの証憑(しょうひょう)類は保存義務があるため注意が必要です。

(3)インボイス発行事業者が発行する請求書の具体例

インボイス発行事業者が発行する適格請求書は、得意先に対して自身がインボイス発行事業者であることを証するための登録番号のほか、買い手に対して正確な適用税率や消費税額などを伝えるものでなければなりません。

また、請求書を受け取る側では、一定の事項が記載された適格請求書を保存することで仕入税額控除の適用を受けることができます。

裏を返せば、インボイス発行事業者は請求書を受け取る相手先が仕入税額控除の適用が受けられるように、これまで使用してきた請求書の様式を見直し、以下の①~⑤の事項が記載された適格請求書(図1)に変更する必要があるといえるでしょう。

①発行事業者の名称または氏名(屋号でも可)と登録番号

※登録番号は「適格請求書発行事業者の登録申請書」の提出で通知

②売上日と内容

③請求金額のうち、税抜または税込金額を税率ごとに区分して合計した金額と適用税率

※軽減税率8%の取引がない場合は税率ごとの区分は不要。④も同様

④税率ごとに区分した消費税の額

⑤請求先の名称など

インボイス発行事業者として登録する事業者にとって、請求書を手渡す相手のためにも、そして、自身の申告のためにも、インボイス制度に向けて少しずつ準備を始める必要があるといえるかもしれません。

プロフィール

田中 康雄(たなか・やすお)

税理士法人メディア・エスに所属。法人税や消費税を専門に、上場企業から中小企業まで多くの企業の税務を担当。土木および建設工事を請け負うサブコンの顧問を務め、税務調査にも対応している。