License

経済性管理のキーワードを詳細解説!【技術士のHOTワードWeb 第15回】

「総合技術監理部門」の合格につながる

2025.08.08

第15回

キャッシュ・フロー計算書、財務キャッシュ・フロー、投資キャッシュ・フロー、営業キャッシュ・フロー、フリー・キャッシュ・フロー、減価償却、企業会計原則

技術士における21の技術部門のなかで、一線を画すカテゴリーである総合技術監理部門。時々刻々と変化する最新テクノロジーの知識を吸収する専門性だけでなく、さまざまな分野を総合的に判断できるマネジメント能力も求められる。まさに、スキルアップのために取得する部門だ。

本連載は、総合技術監理部門の試験に必要な「キーワード集」(文部科学省が公表)のなかから、HOTなキーワードを徹底解説するものである。今回は、経済性管理の分野から7つのキーワードを取り上げる。

(1)キャッシュ・フロー計算書

キャッシュ・フロー計算書は初発の総監キーワード集2019から登場し、2019(令和元)年以降、2023(令和5)年を除いて毎年、総監試験に出題されている。

キャッシュ・フロー計算書(Cash Flow Statement)は、企業のある一定期間における現金の増減と、その原因を示す財務諸表のひとつで、損益計算書(P/L)と貸借対照表(B/S)と並んで「財務三表」と呼ばれ、企業の財務状態や経営成績を理解するうえで非常に重要な情報を提供している。キャッシュは現金のことであるが、すぐに現金化できる当座預金や普通預金なども含む。

バブル崩壊後、利益が出ているのにキャッシュがショートして倒産する「黒字倒産」が多発した。それを契機として2000年の会計ビッグバンから、貸借対照表、損益計算書に次ぐ第3の財務諸表として、有価証券報告書でキャッシュ・フロー計算書を公開することが義務化された。

①キャッシュ・フロー計算書の目的

キャッシュ・フロー計算書の目的を表1に示す。

キャッシュの流れは図1の右上から反時計回りに「1.株式発行や借り入れによる資金(キャッシュ)の調達」「2.そのキャッシュを使って土地、建物、材料等の資産の購入」「3.資産を使ってつくりだした製品などの営業によって得られる収益」「4.収益から投資額を差し引いたキャッシュを原資とする株主への配当や借入金の返済」となる。

今回のキーワードを1~4で表すと、

「財務キャッシュ・フロー=1-4」

「投資キャッシュ・フロー=2」

「営業キャッシュ・フロー=3」

「フリー・キャッシュ・フロー=3-2」

である。

有価証券報告書の制度では、フリー・キャッシュ・フローは公開しなくていい。なぜなら、営業キャッシュ・フローから投資キャッシュ・フローを減算すれば、すぐに求められる数字だからである。

②キャッシュ・フロー計算書の作成方法

キャッシュ・フロー計算書の作成方法は主に2種類ある(表2)。

キャッシュ・フロー計算書は企業の「お金の動き」を可視化し、経営の意思決定や外部からの評価において不可欠な情報を提供する重要な財務諸表である。

総監試験R7Ⅰ-1-1では「財務諸表のキャッシュ・フロー計算書は、営業活動におけるキャッシュ・フロー、投資活動におけるキャッシュ・フロー、財務活動におけるキャッシュ・フローの3つの部分から構成される」(主旨)と、R6Ⅰ-1-1では「財務諸表等規則におけるキャッシュ・フロー会計では財務活動、投資活動、営業活動の3区分から生じるキャッシュ・フローについて計算書を作成する。表3の(A)~(F)の支出項目は、どの活動に相当するか」(主旨)と出題された。

(2)財務キャッシュ・フロー

財務キャッシュ・フロー(Financing Cash Flow)は総監キーワード集2020に登場し、資金調達に関するキーワードである。企業における基本的な資金調達方法は借り入れ、社債発行、株式発行の3とおりなので、それぞれ借り入れと返済、社債の発行と償還、増資に対するキャッシュ・フローが記録される。

成長のために借り入れを増やしている場合はプラスに、借り入れを返済している場合はマイナスになる。企業の成長段階や戦略によってプラス、マイナスの評価が変わる。

(3)投資キャッシュ・フロー

投資キャッシュ・フロー(Investment Cash Flow)は総監キーワード集2020に登場し、将来の成長のための現金の増減を示すキャッシュ・フローである。具体的には、固定資産(土地、建物、機械設備など)の取得および売却、他社への投資および貸付、有価証券の取得および売却といった現金の流れを示す。

このキャッシュ・フローはマイナスになることが多い。なぜなら、成長段階の企業では設備投資や新規事業への投資が活発に行われるためである。しかし、将来のリターンが期待できる投資であれば健全なマイナスと考えられる。

(4)営業キャッシュ・フロー

営業キャッシュ・フロー(Operating Cash Flow)は総監キーワード集2020に登場し、本業による現金の増減を示すキャッシュ・フローである。企業の主要な事業活動(製品の販売、サービスの提供、仕入れ、人件費、家賃などの支払い)から生じる現金の流れを示す。

営業キャッシュ・フローに問題がある場合、その源泉である利益が少ないことが考えられる。しかし、利益があっても営業キャッシュ・フローが少ない場合の要因としては、未回収の売掛金と在庫の水準が考えられる。

総監試験R2Ⅰ-1-7では「減価償却費はキャッシュ・フロー計算書の営業キャッシュ・フローにおいて、利益に加え戻されて記載される」(主旨)と出題された。これは経理業務経験のない技術者にとって難問である。減価償却費は現金流出を伴わないので設問の内容のような方法をとる。

(5)フリー・キャッシュ・フロー

フリー・キャッシュ・フロー(Free Cash Flow)は総監キーワード集2020に登場し、企業が本業で稼ぎだした現金から、事業を維持、成長させるために必要な設備投資などを差し引いたあとに残る、企業が自由に使える現金のことである。これは「純現金収支」とも呼ばれ、この現金は借入金の返済、株主への配当、自社株買い、新規事業への投資、内部留保など、企業の経営者が多様な目的で活用できる。

フリー・キャッシュ・フローの計算方法は数種類あるが、一般には以下の式で簡易的に計算される。

フリー・キャッシュ・フロー=営業キャッシュ・フロー-投資キャッシュ・フロー

なお、投資キャッシュ・フローは原則としてマイナスの値なので、以下の絶対値の式を使うとわかりやすい。

フリー・キャッシュ・フロー=|営業キャッシュ・フロー|-|投資キャッシュ・フロー|

より厳密な計算方法としては、税引き後、営業利益に減価償却費を加え、設備投資額と運転資本の増加を差し引く方法などもある。

フリー・キャッシュ・フローは表4に示す企業の財務健全性や将来の成長性を評価するうえで非常に重要な指標である。つまり、フリー・キャッシュ・フローは単純に利益だけでなく、実際に手元に残る現金の多寡を示すため、企業の真の経済的価値を表すうえで不可欠な指標と考えられる。

具体的な例として表5に日立グループとパナソニックグループの2025年3月期(通期)のキャッシュ・フローを示す。

総監試験R3Ⅰ-1-7では「フリー・キャッシュ・フローは営業活動によるキャッシュ・フローに投資活動によるキャッシュ・フローを加えたものである」(主旨)と出題された。

(6)減価償却

減価償却は初発のキーワード集2019から登場した企業会計における重要な概念のひとつで、長期間にわたって使用する高額な資産の取得にかかった費用を、一度にすべて経費にするのではなく、その資産が使用できる期間(耐用年数)にわたって分割し、費用として計上していく会計処理のことである。

減価償却は企業の会計処理において重要であり、経営判断や税金計算に大きな影響を及ぼす仕組みである。

総監試験R7Ⅰ-1-7では「減価償却とは、減価償却資産の取得に要した金額を一定の方法によって各年分の必要経費として配分していく手続きである」と、R2Ⅰ-1-7では「減価償却は、キャッシュ・フロー計算書の営業活動によるキャッシュ・フローにおいて、利益に加え戻されて記載される」と、R元Ⅰ-1-7では「減価償却は、現金支出をともなわない費用であるため、企業内部に減価償却に相当する資金が留保される効果が生じる」と、それぞれ出題された。

①対象となる資産(減価償却資産)

「1年以上、長期にわたって使用する目的で保有するもの」で、なおかつ「取得価額が一定以上(原則として10万円以上)のもの」が該当する。土地は時間の経過によって価値が減少しない資産なので、減価償却の対象にならない。

主な減価償却対象資産を有形固定資産と無形固定資産別に表6に示す。

②減価償却の目的

減価償却の目的を表7にまとめる。

③減価償却の計算方法

減価償却の計算方法を表8に示す。

(7)企業会計原則

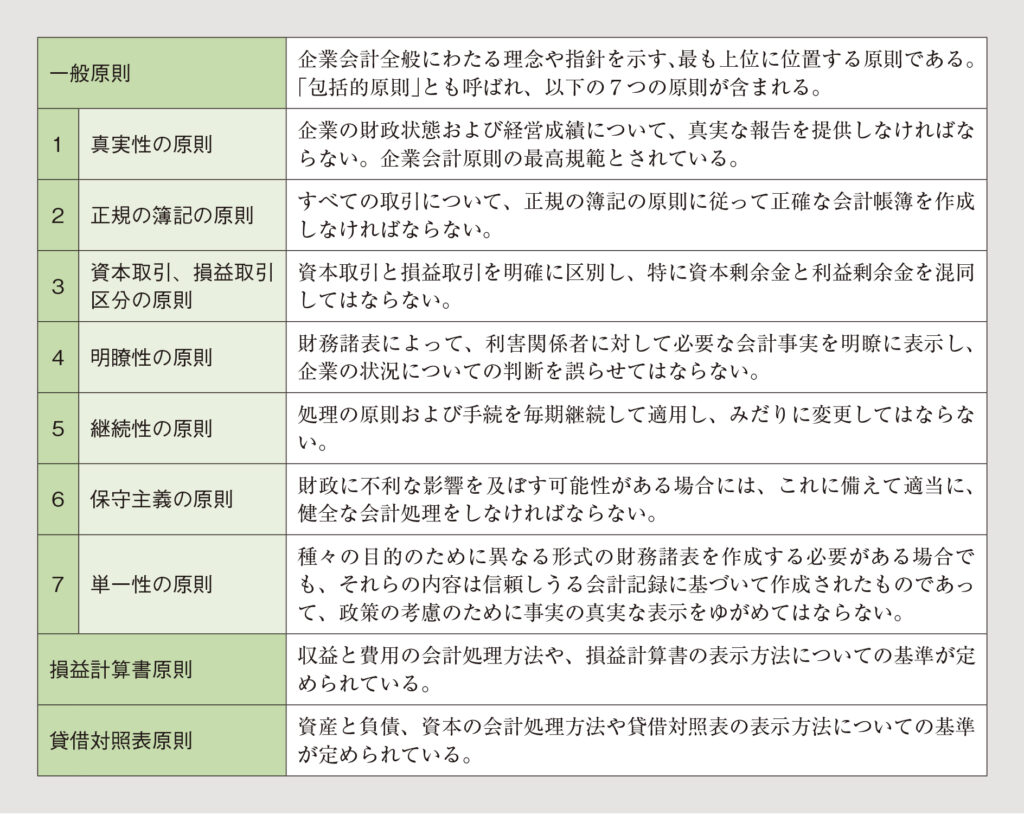

企業会計原則は初発の総監キーワード集2019から登場したキーワードである。すべての企業が財務諸表を作成するときに守るべき会計の基本的なルールをまとめたもので、1949(昭和24)年に旧大蔵省の企業会計審議会によって公表された。

①企業会計原則の目的

企業会計原則の主な目的を表9に示す。

②企業会計原則の構成

企業会計原則は大きく分けて3つの部分と10の原則で構成されている(表10)。これらの原則に加えて、具体的な会計処理の解釈や例外的な取り扱いを補足する「企業会計原則注解」がある。

③企業会計原則の適用

企業会計原則は法律のような強い法的な拘束力を持つものではない。しかし、会社法第431条で「株式会社の会計は、一般に公正妥当と認められる企業会計の慣行に従うものとする」と定められ、「一般に公正妥当と認められる企業会計の慣行」として企業会計原則が事実上の基準となっている。

中小企業においても「中小企業の会計に関する基本要領」(中小会計要領)に基づく会計処理も推奨されているが、外部に財務諸表を提示する場合には、企業規模を問わずに企業会計原則を遵守すべきとされている。

また、公認会計士が財務諸表の監査を行うときの基準にもなっている。

④企業会計原則の重要性

企業会計原則は企業の会計処理において非常に重要な役割を果たす。これに準拠しない会計処理が行われた場合、財務諸表の信頼性が失われ、投資家や債権者からの評価が低下するリスクがある。特に、真実性の原則に反する不正な会計処理や粉飾決算は企業の信用失墜や企業価値の低下に直結する。

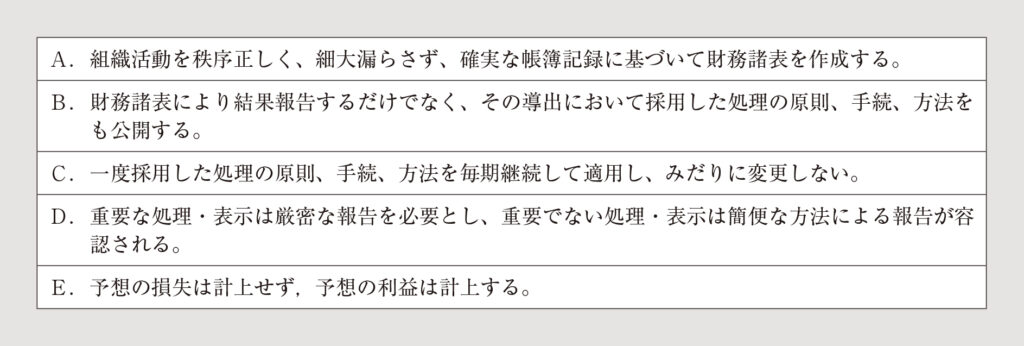

総監試験H28Ⅰ-1-7では企業会計原則について、表11の内容が出題された。

企業会計原則は会計実務の慣習から発展したものであり、会計基準の国際化やIT化の進展に伴い、より具体的な「企業会計基準」が次々と設定されている。しかし、企業会計原則は、それらの会計基準の根底にある基本的な考え方として、その重要性は現在でも変わらない。

[参考]

「キャッシュ・フロー会計 利益と資金のバランス経営のための会計」

矢野弘樹、三重野研一著、株式会社すばる舎、2010年

「会計学入門 会計・監査の基礎を学ぶ 新版 第8版」

千代田邦夫著、株式会社中央経済社、2024年

「財務会計講義 第26版」

桜井久勝著、株式会社中央経済社、2025年

IR BANK「日立製作所のキャッシュ・フローの推移」

IR BANK「パナソニックのキャッシュ・フローの推移」

文/南野 猛(技術士:情報工学、総合技術監理)

関連記事

License

License

License

License

License

License

License

License