License

経済性管理のキーワードを詳細解説!【技術士のHOTワードWeb 第20回】

「総合技術監理部門」の合格につながる

2026.02.24

第20回

原価計算、総合原価計算、個別原価計算、標準原価計算、直接原価計算、品質原価計算、ライフサイクルコスティング、加重平均資本コスト(WACC)/投下資本利益率(ROIC)、包括利益、国際会計基準(IFRS)

技術士における21の技術部門のなかで、一線を画すカテゴリーである総合技術監理部門。時々刻々と変化する最新テクノロジーの知識を吸収する専門性だけでなく、さまざまな分野を総合的に判断できるマネジメント能力も求められる。まさに、スキルアップのために取得する部門だ。

本連載は、総合技術監理部門の試験に必要な「キーワード集」(文部科学省が公表)のなかから、HOTなキーワードを徹底解説するものである。今回は、経済性管理の分野から10のキーワードを取り上げる。そのうち、直接原価計算以降の6つはキーワード集2026で追加されたキーワードである。

(1)原価計算

総監キーワードとしての原価計算(Cost Accounting)は初発のキーワード集2019から収録されている。原価計算は製品やサービスを生産、販売するために費やした経済的価値(原価)を測定および集計し、分析する手続きである。ただコストを計算するだけでなく、経営戦略の立案や業績評価、適正な価格設定を行うための極めて重要な情報源となる。以下に、原価計算の全体像を体系的に解説する。

①原価の三要素

原価は、その発生形態によって表1に示す3つの要素に分類される。

これらは、さらに特定の製品に対して直接的にいくらかかったかを把握できる「直接費」と、複数の製品で共通して発生する「間接費」に分けられる。

(2)総合原価計算と個別原価計算

①生産形態による分類(総合と個別)

どのように製品をつくるかによって、原価計算の計算手続きは表2に示すように大きく2つに分かれる。

(3)標準原価計算と直接原価計算

①管理目的による分類(標準と直接)

計算の「タイミング」や「範囲」によって、表3に示すように管理上の目的が変わる。

(4)品質原価計算

①品質向上のための品質原価計算

品質維持にかかるコストを可視化する手法が品質原価計算(品質コスト管理)である。品質原価には表4に示す3種類がある。

ここまでは大項目キーワード「原価計算」の5つの中項目である総合、個別、標準、直接、品質の原価計算について概要を記述した。これらの5つの要素は互いに排他的なものではない。例えば、大量生産を行う工場では「総合原価計算」を採用しつつ、管理のために「標準原価計算」を導入し、意思決定のために「直接原価計算」を併用するといった運用が一般的である。

直接原価計算はキーワード集2019で登場したが、同2020から除外され、同2026で復活した。品質原価計算は同2026で初登場したキーワードである。

原価計算を行う最終目的を表5に示す。また、原価計算についての過去問を表6に示す。

(5)ライフサイクルコスティング

ライフサイクルコスティング(LCC:Life Cycle Costing)とは製品や構造物の企画、設計、製造(もしくは他社からの調達)から、運用、維持管理、そして、廃棄、リサイクルに至る全期間(生涯)にかかる総費用を把握し、評価する手法である。調達において、単純に「初期費用が安いもの」を選ぶのではなく、長期的な視点で最も経済的な選択を行うための考え方である。

①ライフサイクルコストの内訳

ライフサイクルコストは大きく分けて表7に示す3つのフェーズで構成される。

②なぜ、LCCが重要なのか

多くの設備や構造物、建築物において、イニシャルコストは氷山の一角にすぎないといわれている。表8にLCCが重要な理由を挙げる。

③LCCの算出方法

LCCを計算するときは将来的に発生する費用を現在の価値に換算する「現在価値化(割引計算)」を用いるのが一般的である。数式を以下に示す。

LCC=

ここで、式の記号は、それぞれ「I:イニシャルコスト」「Ct:t年目の運用、維持管理費」「D:廃棄、処分費用」「r:割引率」「n:耐用年数(評価期間)」を表す。

④LCC活用のメリットと課題

LCC活用のメリットと課題を表9に示す。

ライフサイクルコスティングは持続可能な社会において「安物買いの銭失い」を防ぐための必須の思考フレームワークといえる。

(6)加重平均資本コスト(WACC)/投下資本利益率(ROIC)

①加重平均資本コスト(WACC)

WACC(Weighted Average Cost of Capital)は企業が事業活動のために資金を調達するときにかかる「平均的なコスト」を指す。企業は「銀行からの借り入れ(有利子負債)」と「株主からの出資(自己資本)」の2ルートで資金を調達するが、それぞれコスト(利息や配当など)が異なるため、それらを時価ベースの比率で加重平均して算出する。

算出式を以下に示す。なお、それぞれの記号は「D:有利子負債の時価」「E:自己資本の時価」「rd:負債コスト」「re:株主資本コスト」「T:実効税率」を表す。

WACC=

ポイントは、負債コストには節税効果(利息が費用計上されるため税金が減る)があるため、1-Tを乗じて計算する。

②投下資本利益率(ROIC)

ROIC(Return on Invested Capital)は企業が事業に投じた資金(投下資本)に対して、どれだけの税引後営業利益(NOPAT:Net Operating Profit After Tax)を稼ぎ出したかを示す「稼ぐ力の効率性」の指標である。ROE(自己資本利益率)やROA(総資産利益率)に比べ、負債と資本を合算した「実際の事業活動に使っているお金」を分母にするため、事業自体の収益力を、より正確に測定できる。

算出式を以下に示す。

ROIC=

③WACCとROICの関係(EVAスプレッド)

経営において最も重要なのは「ROIC>WACC」の状態を維持することである。それぞれの状態を以下に表す。

・ROIC>WACC:調達コスト以上の利益を上げて、企業価値を創造している状態

・ROIC<WACC:利益は出ているが、資金調達コストを賄えず、企業価値を破壊している状態

この両者の差は「EVAスプレッド(Economic Value Added Spread)」と呼ばれ、投資家が企業の経営効率を判断するときの極めて重要なものさしとなる。EVAスプレッドは以下の数式で定義される。

EVAスプレッド=ROIC-WACC

④WACCとROICの比較

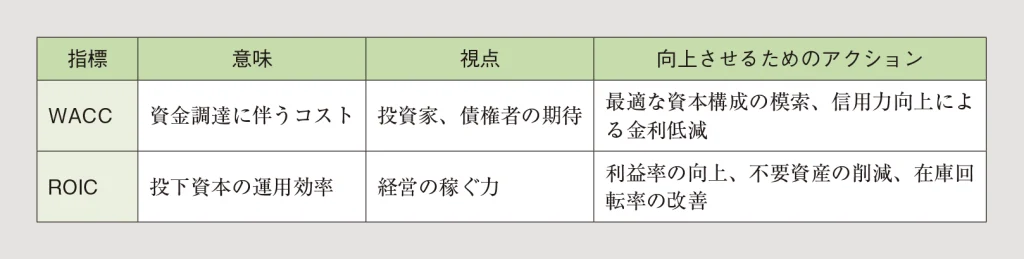

経営効率の指標であるWACCとROICの視点と向上へのアクションを表10にまとめる。このときはWACCを「ハードル(超えるべき壁)」、ROICを「ジャンプ力(実際の成果)」と考えると理解しやすい。

(7)包括利益

財務諸表における包括利益(Comprehensive Income)とは、ある期間において株主との直接的な取り引き(増資や配当など)以外で生じた「純資産の変動額」を指す概念である。従来の「当期純利益」が主に本業や付随業務の「稼ぎ」に焦点をあてるのに対し、包括利益は「含み損益」までも取り込むことで企業の経済的実態を、より広く考える役割を持つ。

①包括利益の構成要素

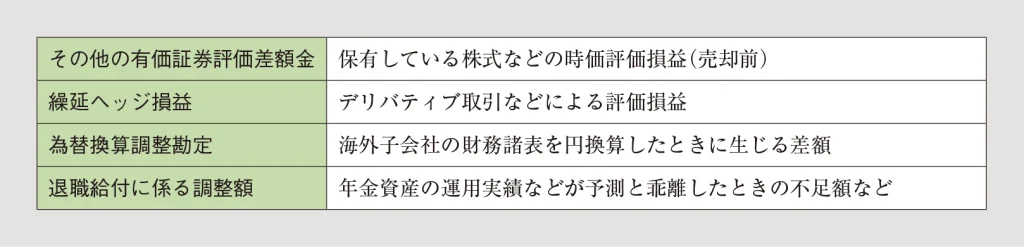

包括利益は損益計算書(P/L)上の「当期純利益」と、貸借対照表(B/S)の純資産に直接計上される「その他の包括利益(OCI:Other Comprehensive Income)」を合計したものである。その他の包括利益の主な項目を表11に示す。

②なぜ、包括利益が必要なのか

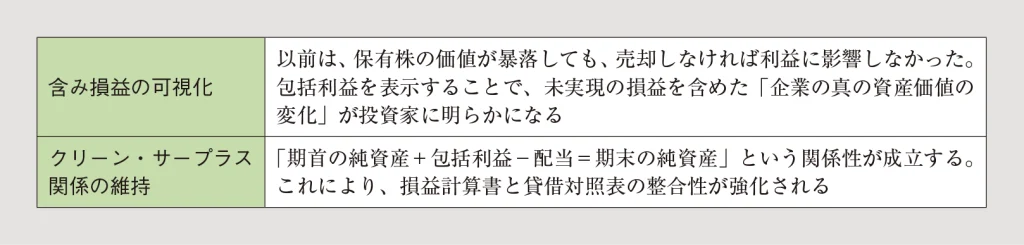

包括利益が重視されるようになった背景には、会計のグローバル化(IFRSへの対応)と「資産負債観」へのシフトがある。包括利益を考えることのメリットを表12に示す。

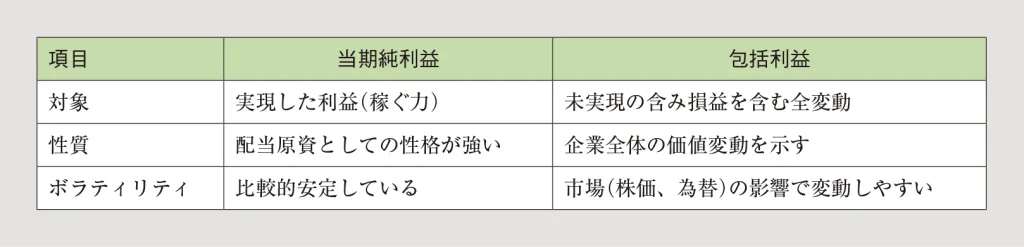

③当期純利益と包括利益の違い

投資家にとって、当期純利益と包括利益は意味合いが異なる。これを表13にまとめる。

(8)国際会計基準(IFRS)

国際会計基準(IFRS:International Financial Reporting Standards)とはロンドンに拠点を置く民間団体「国際会計基準審議会(IASB)」が策定している世界共通の会計ルールの総称である。かつては国ごとに会計基準が異なっていたが、経済のグローバル化に伴い、投資家が世界中の企業の業績を同一の尺度で比較できるようにすることを目的に誕生した。

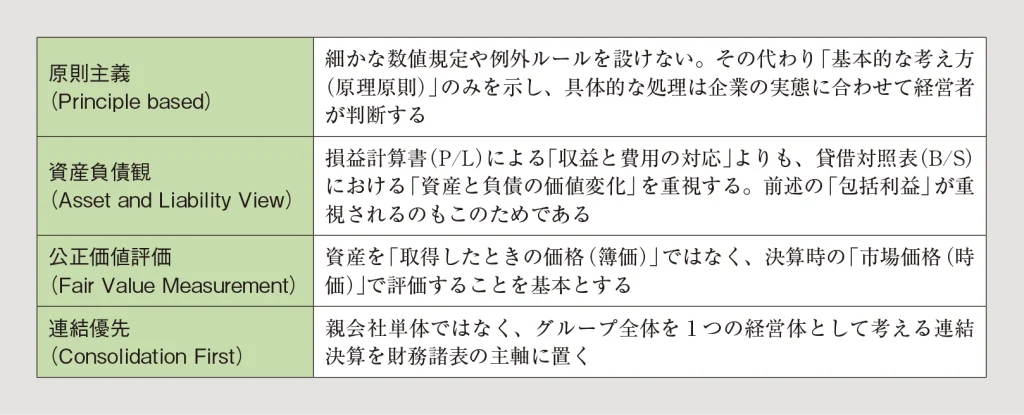

①IFRSの4つの大きな特徴

IFRSは日本基準やアメリカ基準とは異なる独自の設計思想を持っている。その特徴を表14に示す。

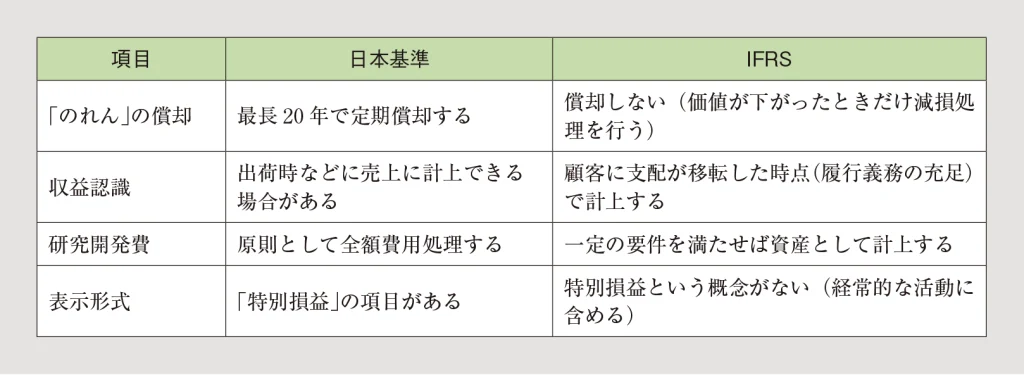

②日本基準との主な違い

日本企業がIFRSを採用した場合、特に表15に示す日本基準との相違項目で大きな影響を受ける。

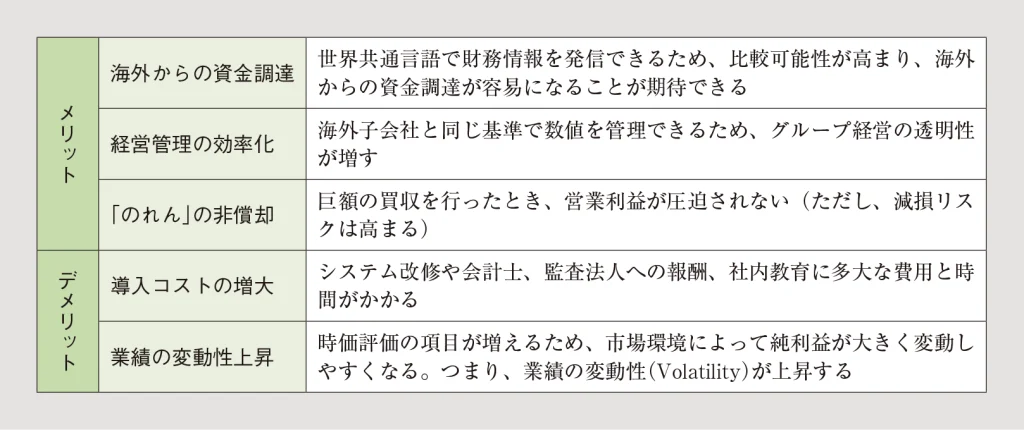

③IFRS採用のメリットとデメリット

現在、日本の大手企業を中心にIFRSへの移行が進んでいるが、そこには表16に示すメリットとデメリットが存在する。

④日本における適用状況

日本では「日本基準」「アメリカ基準」「IFRS」に加え、日本版IFRSとも呼ばれる「JMIS:Japan’s Modified International Standards」の4つが認められている(混合選択制度)。2026年現在、上場企業の時価総額ベースでは過半数を超える企業がIFRSを採用、あるいは採用を決定し、実質的なスタンダードとしての地位を確立している。

IFRSは単純に記帳ルールの変更ではなく、経営の透明性やグローバルなガバナンスを問う「経営の鏡」としての側面が強い。

今回の10のキーワードのうち、2025年11月に文部科学省が公表した総合技術監理キーワード集2026で追加になったキーワードは直接原価計算、品質原価計算、ライフサイクルコスティング、加重平均資本コスト(WACC)/投下資本利益率(ROIC)、包括利益、国際会計基準(IFRS)の6つである。ただし、直接原価計算は初発のキーワード集2019に掲載され、その後に削除されたが、同2026で復活した。追加キーワードは以降の試験で出題されることがあるので、この解説が試験勉強の一助になれば幸いである。

[参考]

「基本原価計算 第6版」

建部 宏明、山浦 裕幸、長屋 信義著、同文舘出版株式会社、2025年

「財務諸表の見方 第13版」

日本経済新聞社編、株式会社日本経済新聞社、2019年

文/南野 猛(技術士:情報工学、総合技術監理)

関連記事

License

License

License

License

License

License

License

License